-

Đọc nhanh Bảng Cân đối kế toán

Đọc Bảng cân đối kế toán ta có thể nhận định nhanh về quy mô của doanh nghiệp, tính tự chủ về mặt tài chính, cơ cấu sử dụng nguồn vốn,… Nguyên tắc Tổng tài sản = Tổng Nguồn vốn. Chỉ tiêu Tổng tài sản cho biết quy mô của doanh nghiệp, khi chỉ tiêu […]

-

Đối tượng và trường hợp được hoàn thuế GTGT

Những đối tượng và trường hợp được hoàn thuế GTGT theo thông tu 219/2013/TT-BTC ban hành ngày 31/12/2013 của Bộ tài chính Cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ thuế: Nếu có số thuế GTGT đầu vào chưa được khấu trừ hết trong tháng (đối với trường hợp kê khai […]

-

Đối tượng và hành vi vi phạm pháp luật về Thuế

Làm kế toán chúng ta luôn phải tuân thủ những quy tắc, quy định của pháp luật. Đó là luật kế toán , luật thuế và luạt doanh nghiệp Trong bài viết này dayhocketoan.com xin được chia sẻ những điều kế toán có thể vô tình mắc phải để tránh: Đối tượng – Xử lý […]

-

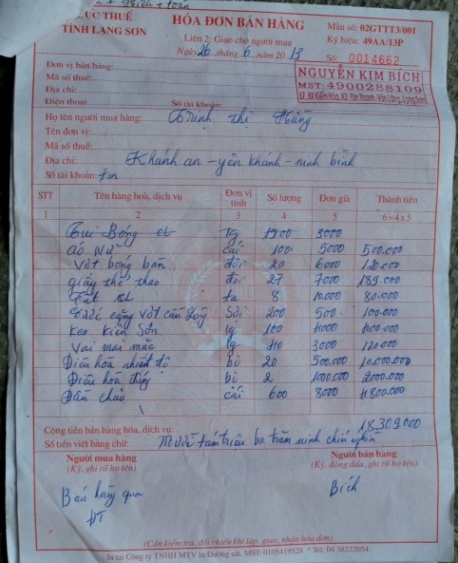

Đối tượng mua hóa đơn bán lẻ của cơ quan thuế

Đối tượng mua hóa đơn bán lẻ ( hóa đơn bán hàng) của cơ quan thuế được quy định chi tiết tại Điều 11 của thông tư 39/2014/TT-BTC – Quy định về hóa đơn bán hàng, cung ứng dịch vụ. Theo đó cơ quan thuế bán hoá đơn cho các đối tượng sau: 1. Tổ […]

-

Giảm mệt mỏi khi ngồi máy tính bằng vài động tác đơn giản

Đối với hầu hết nhân viên IT, nhân viên văn phòng hoặc các “anh hùng bàn phím”, ngồi bên máy tính có lẽ là công việc chính mỗi ngày. Tuy nhiên chúng ta đều biết rằng ngồi quá nhiều không tốt cho sức khỏe. Sau đây là một vài phương pháp luyện tập đơn giản […]

-

Góp vốn & Tăng vốn – Những vấn đề cần lưu ý

Đối với loại hình công ty TNHH, tăng vốn là việc tăng thêm vốn góp của thành viên hiện hữu hoặc nhận thêm vốn góp của thành viên mới (Khoản 1 Điều 68 ); Đối với loại hình công ty cổ phần, tăng vốn gắn liền với việc phát hành thêm cổ phần. Trường hợp […]

-

Hạch toán chi phí hoạt động tài chính – tài khoản 635

Hạch toán chi phí hoạt động tài chính – tài khoản 635 Tài khoản này dung để phản ánh những khoản chi phí hoạt động tài chính bao gồm các khoản lỗ liên quan đến hoạt động tài chính, chi phí đi vay, chi phí liên quan đến vốn liên doanh, chuyển nhượng chứng khoán […]

-

Hạch toán công cụ dụng cụ theo phương pháp kê khai thường xuyên

Hạch toán công cụ dụng cụ theo phương pháp kê kai thường xuyên 1, Đặc điểm: CCDC thường có giá trị nhỏ dưới 10 triệu thời gian sử dụng ngắn khi phân bổ phải lập bảng phân bổ, phải được Giám Đốc xác nhận. Trong quá trình hạch toán kế toán phỉa sử dụng 2 […]

-

Hạch toán chi phí sản xuất kinh doanh dở dang – TK 154

Hạch toán chi phí sản xuất kinh doanh dở dang – Tài khoản 154 1. Tài khoản 154 “Chi phí sản xuất, kinh doanh dỡ dang” phản ánh chi phí sản xuất kinh doanh phát sinh trong kỳ; chi phí sản xuất, kinh doanh của khối lượng sản phẩm, dịch vụ hoàn thành trong kỳ; […]

-

Hạch toán chi phí quản lý doanh nghiệp – Tài khoản 642

Hạch toán chi phí quản lý doanh nghiệp – Tài khoản 642 Tài khoản này dùng để phản ánh toàn bộ chi phí sản xuất chung phục vụ cho bộ máy hành chính ( gián tiếp ) gồm các khoản: văn phòng phẩm, tiếp khách, công tác phí và các khoản phục vụ về lương, […]