-

ĐIỀU KIỆN và THỦ TỤC HOÀN THUẾ GTGT

Các điều kiện để doanh nghiệp được hoàn thuế GTGT. Và thủ tục để kế toán thuế tiến hành hoàn thuế – Đối tượng được hoàn thuế GTGT:

-

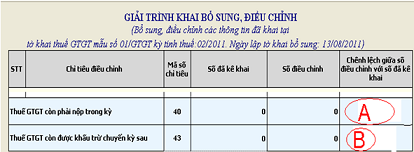

Hướng dẫn kê khai bổ sung thuế GTGT

Thực hành khai bổ sung hồ sơ khai thuế GTGT Nguyên tắc của việc Điều chỉnh, bổ sung Tờ khai Thuế GTGT Thực hiện theo đúng Nguyên tắc: SAI ĐÂU SỬA ĐẤY Tức là: khi đã xác định được Dữ liệu bị sai trên tờ khai đã lập. Chúng ta sẽ sửa trực tiếp ở […]

-

Mẫu cam kết thu nhập tính thuế TNCN – mẫu 02/CK-TNCN

Bản cam kết theo mẫu 02/CK-TNCN được sử dụng khi cá nhân người lao động không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng, đã có mã số thuế mà không muốn thực hiện khấu trừ 10% thuế TNCN thì lúc này cần phải làm cam kết về việc […]

-

Những hướng dẫn từ ngành thuế về cách ghi hóa đơn

Việc ghi hóa đơn cũng được “luật” hóa, nghĩa là phải ghi theo đúng quy định và có một số trường hợp sai sót có thể chấp nhận hoặc bị từ chối. Ngành Thuế đã có không ít văn bản dưới luật chỉ để giải thích và thừa nhận một số sai sót ngoại lệ. […]

-

Những tình huống kế toán thường gặp. Bạn đã biết chưa?

Những tình huống kế toán khó, những trường hợp phát sinh đặc biệt luôn làm cho kế toán phải “đau đầu” tìm cách giải quyết. Bạn đã từng gặp những tình huống dưới này chưa? Cùng đọc để tham khảo cách giải quyết: 1. Hàng hoá khuyến mại của Công ty có phải tính thuế […]

-

Phương pháp kế toán hợp đồng hợp tác kinh doanh theo hình thức hoạt động kinh doanh đồng kiểm soát theo

Các doanh nghiệp luôn có hoạt động hợp tác kinh doanh. Hợp tác kinh doanh theo quy định của thông tư 200/2014/TT-BTC có 3 phương pháp là Phương pháp kế toán hợp đồng hợp tác kinh doanh theo hình thức hoạt động kinh doanh đồng kiểm soát Phương pháp kế toán hợp đồng hợp tác […]

-

Thu hộ – chi hộ – kế toán cần lưu ý những vấn đề gì?

Các khoản thu hộ – chi hộ được thừa nhận như một khoản nợ phải thu hoặc nợ phải trả trong Chế độ kế toán doanh nghiệp. Mặc dù một số trường hợp thu hộ – chi hộ không được phát hành hóa đơn nhưng việc thanh toán qua ngân hàng vẫn bắt buộc đối […]