-

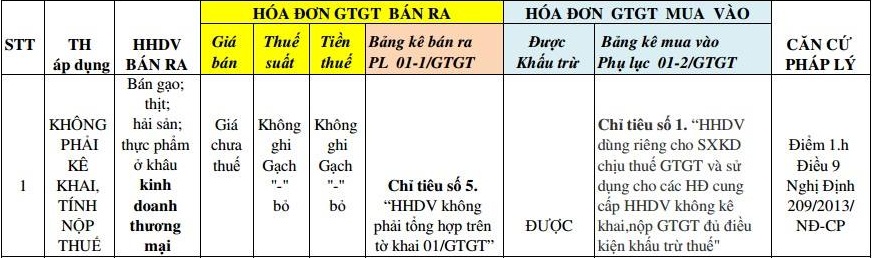

Các trường hợp không phải kê khai, tính nộp thuế GTGT

Các trường hợp không phải kê khai, tính nộp thuế GTGT được quy định chi tiết tại điều 5 của thông tư 219/2013/TT-BTC và được bổ sung bởi Khoản 1 Điều 3 Thông tư 119/2014/TT-BTC. 1. Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường […]

-

Cách đặt mật khẩu (Pass) cho file Word và Excel

Cài pass (đặt mật khẩu) cho Word và Excel ( dành cho bộ Office 2003) Bạn có thể đặt mật khẩu cho word như sau: Chọn Save As/ Tools/Security Option sau dó bác nhập pass và bấm OK. Bạn có thể đặt mật khẩu cho Excel như sau: Chọn Save As/ Tools/ General Opitons sau […]

-

Cách định khoản hạch toán Chiết Khấu Thương Mại

là khoản giảm trừ cho người mua hàng do việc người mua hàng đã mua hàng (Sản phẩm, hàng hoá), dịch vụ với khối lượng lớn (Đã ghi trên hợp đồng kinh tế mua bán hoặc các cam kết mua, bán hàng). Cách Định khoản hoạch toán Chiết khấu thương mại như sau: 1. Phản […]

-

Cách hoạch toán tháng lương thứ 13 vào chi phí

Hướng dẫn cách hoạch toán chi phí tháng lương thứ 13 “Các khoản tiền lương chi trả thực tế cho người lao động (bao gồm cả lương tháng thứ 13 và các khoản tiền lương bổ sung) sẽ được hạch toán vào chi phí hợp lý khi xác định thu nhập chịu thuế thu nhập […]

-

Cách định khoản Thuế GTGT được khấu trừ – Thuế GTGT phải nộp

Hướng dẫn cách định khoản thuế giá trị gia tăng được khấu trừ ( 131 )- Thuế GTGT phải nộp ( 3331 ) 1. Định khoản thuế GTGT được khấu trừ: Khi mua hàng hóa, tài sản… Nợ TK 156,211,… Nợ TK 133 Có TK 111,112,331. Ghi nhận doanh thu trong kỳ: Nợ TK 111/112/131 […]

-

Cách định khoản thuế thu nhập cá nhân ( 3335 )

Hướng dẫn Cách định khoản hoạch toán thuế thu nhập cá nhân ( 3335 ) Nguyên tắc kê khai, nộp thuế và quyết toán thuế thu nhậo đối với người có thu nhập cao (gọi tắt là thuế thu nhập cá nhân): – Doanh nghiệp chi trả thu nhập hoặc doanh nghiệp được uỷ quyền […]

-

Cách định khoản Thuế tiêu thụ đặc biệt ( 3332 )

Hướng dẫn cách hoạch toán định khoản Thuế tiêu thụ đặc biệt ( 3332 ) a) Kế toán thuế tiêu thụ đặc biệt phải nộp khi bán hàng hoá, cung cấp dịch vụ: – Trường hợp tách ngay được thuế tiêu thụ đặc biệt phải nộp tại thời điểm giao dịch phát sinh, kế toán […]

-

Cách định khoản tiền lương và các khoản trích theo lương

Trong doanh nghiệp kế toán tiền lương chiếm một vị trí khá quan trọng, công việc của kế toán tiền lương thường tập trung chính ở 2 giai đoạn: Cuối tháng: Tính tiền lương và Đầu tháng: Thanh toán tiền lương ( tùy theo quy định chi trả của doanh nghiệp ). Đi kèm với […]

-

Cách hạc toán giảm giá hàng bán tài khoản 532

Tài khoản 532 -giảm giá hàng bán dùng để phản ánh khoản giảm giá hàng bán thực tế phát sinh và việc xử lý khoản giảm giá hàng bán trong kỳ kế toán. Giảm giá hàng bán là khoản giảm trừ cho người mua do sản phẩm, hàng hoá kém, mất phẩm chất hay không […]

-

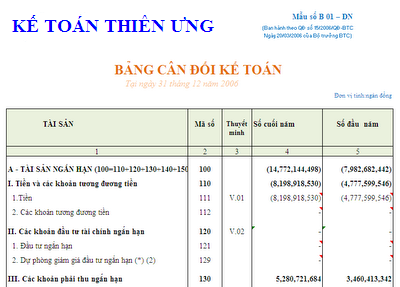

Cách đọc bảng cân đối kế toán

Bảng cân đối kế toán còn được gọi là “báo cáo về tình hình tài chính”, thể hiện tài sản, nợ phải trả của công ty và vốn chủ sở hữu (giá trị ròng). Bảng cân đối kế toán, cùng với báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền […]