-

Bộ sách “Kế toán tài chính” của tác giả Trần Xuân Nam

Bộ sách gồm 2 quyển với nội dung như sau Nội dung bộ sách Kế toán tài chính Hướng dẫn thực hành TT200 bằng các ví dụ súc tích Thực tế kế toán tốt nhất của các công ty thành công Kỹ thuật lập các báo cáo tài chính hợp nhất TT202 Lập báo cáo […]

-

Cách khấu hao TSCĐ theo phương pháp khấu hao đường thẳng

Phương pháp khấu hao đường thẳng Là phương pháp tính khấu hao mà mức khấu hao hàng năm không thay đổi trong suốt thời gian sử dụng hữu ích của TSCĐ. Điều kiện áp dụng : – Áp dụng đối với các doanh nghiệp mà TSCĐ sử dụng lâu dài, không cần thay đổi công […]

-

Cách tìm điểm mới trong văn bản pháp luật bằng word

Hướng dẫn cách tìm điểm mới trong văn bản pháp luật bằng Word + Trong word 2010 chúng ta có thể làm như sau: Ví dụ: Để tìm điểm mới của thông tư 182/2013/NĐ-CP về lương tối thiểu vùng so với Nghị định 103/2012/NĐ-CP, nếu như thông thường chúng ta cần phải mở hai cửa […]

-

Chi phí chính trong kế toán quản lý là gì?

Chi phí chính trong kế toán quản lý là gì? Chi phí trong kế toán quản lý chính là tổng chi phí trực tiếp cần thiết để tạo ra sản phẩm và bao gồm các tài liệu trực tiếp, lao động trực tiếp và các chi phí trực tiếp khác. Chi phí chính là thước […]

-

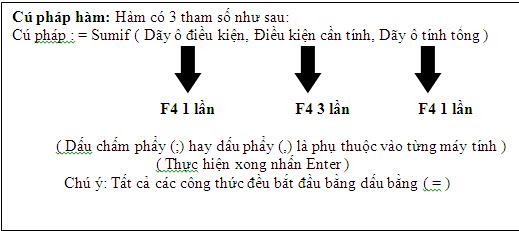

Hướng dẫn sử dụng hàm SUMIF trong Excel

Khi làm sổ sách kế toán kế toán sử dụng hàm Sumif trong các công việc sau + Kết chuyển các bút toán cuối kỳ + Tổng hợp số liệu từ NKC lên Phát sinh Npjm Phát sinh Có trên Bảng cân đối số phát sinh tháng và năm + Tổng hợp số liệu từ […]

-

NHỮNG BIỆN PHÁP ĐỂ TỐI ƯU HÓA SỐ THUẾ PHẢI NỘP

NHỮNG BIỆN PHÁP ĐỂ TỐI ƯU HÓA SỐ THUẾ PHẢI NỘP Làm thế tối ưu hóa chi phí thuế, giảm bớt số thuế phải đóng DN là đối tượng chủ yếu đóng góp nguồn lực cho Nhà nước thông qua hình thức thuế. Vấn đề là làm thế nào để DN hiểu và thực thi […]

-

Thời hạn, mức xử phạt nộp chậm báo cáo tình hình sử dụng hóa đơn

Báo cáo tình hình sử dụng hóa đơn là loại báo cáo về tình hình về việc sử dụng hóa đơn đầu ra trong kỳ doanh nghiệp. Theo TT 39/2014/TT-BTC thì báo cáo tình hình sử dụng có 2 kỳ báo cáo theo tháng và theo quý – Theo tháng: chậm nhất là ngày 20 […]