-

Cách định khoản hạch toán Chiết Khấu Thương Mại

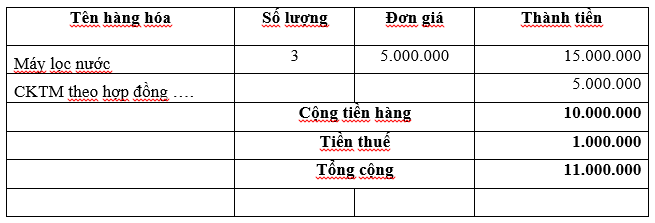

là khoản giảm trừ cho người mua hàng do việc người mua hàng đã mua hàng (Sản phẩm, hàng hoá), dịch vụ với khối lượng lớn (Đã ghi trên hợp đồng kinh tế mua bán hoặc các cam kết mua, bán hàng). Cách Định khoản hoạch toán Chiết khấu thương mại như sau: 1. Phản […]

-

Chiết khấu thương mại – Những điểm cần lưu ý

Chiết khấu thương mại thực chất là việc bán giảm giá so với niêm yết nếu khách hàng mua hàng với số lượng lớn (khoản 1c Điều 81 Thông tư 200/2014/TT-BTC và Chuẩn mực kế toán số 14). Một khoản chiết khấu thương mại để được xem là hợp pháp phải đảm bảo các quy […]

-

Chiết khấu thương mại là gì? Hướng dẫn kế toán chiết khấu thương mại

Hoạch toán chiết khấu thương mại: Tài khoản 521 dùng để phản ánh khoản chiết khấu thương mại mà doanh nghiệp đã giảm trừ, hoặc thanh toán cho người mua hàng do họ đã mua hàng, dịch vụ với khối lượng lớn theo thoả thuận về chiết khấu thương mại đã ghi trên hợp đồng […]

-

Chiết khấu thương mại, cách hạch toán

Căn cứ vào điều 81 I/. Quy định kế toán về chiết khấu thương mại: Thông tư 200/2014/TT-BTC ngày 22/12/2014 qui định về chiết khấu thương mại Chiết khấu thương mại là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn nhưng chưa được phản ánh trên […]