-

Nguyên tắc kế toán đầu tư góp vốn vào đơn vị khác theo Thông tư 133 – TK 228

Ngày 26/08/2016, Bộ Tài chính vừa ban hành Thông tư 133/2016/TT-BTC về việc hướng dẫn Chế độ Kế toán Doanh nghiệp nhỏ và vừa thay thế Quyết định số 48/2006/QĐ-BTC. Thông tư này có hiệu lực thi hành từ ngày 01/01/2017. Để giúp cho doanh nghiệp nắm bắt kịp thời và đầy đủ các thay […]

-

Hướng dẫn cách lập bảng cân đối kế toán

Để có thể lập được Bảng cân đối kế toán thì trước hết các bạn hãy tham khảo: Mẫu bảng cân đối kế toán Để có cái nhìn cụ thể khi lập bảng. Nguyên tắc lập và trình bày Bảng cân đối kế toán Theo quy định tại Chuẩn mực kế toán số 21 “trình […]

-

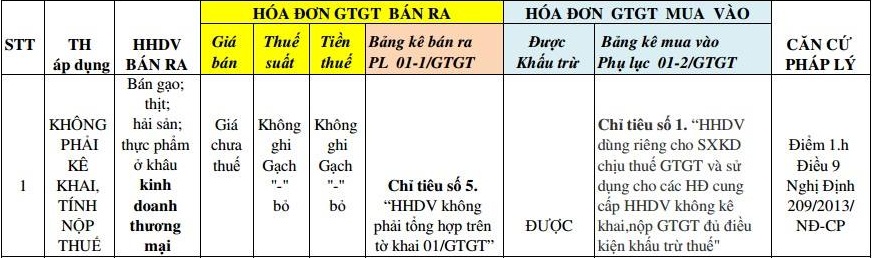

Các trường hợp không phải kê khai, tính nộp thuế GTGT

Các trường hợp không phải kê khai, tính nộp thuế GTGT được quy định chi tiết tại điều 5 của thông tư 219/2013/TT-BTC và được bổ sung bởi Khoản 1 Điều 3 Thông tư 119/2014/TT-BTC. 1. Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường […]

-

Chi phí thuế thu nhập doanh nghiệp

Đây là loại thuế mà các cơ quan thuế quan tâm nhất, kiểm tra nhiều nhất và kế toán phải vất vả trong công tác hạch toán loại thuế này nhất. Sau đây được trình bày một số vấn đề cần chú ý khi hạch toán doanh thu chi phí để tính ra lợi nhuận […]

-

Định giá doanh nghiệp sử dụng phương pháp định giá tài sản

Khác với quan niệm cùng sự kỳ vọng của nhiều đối tượng, giá trị của doanh nghiêp thông thường không phải là một con số chính xác cụ thể, được hình thành từ một quy trình đánh giá khách quan. Thay vì vậy, giá trị doanh nghiệp nên được xem là kết quả xuất phát […]

-

Góp vốn & Tăng vốn – Những vấn đề cần lưu ý

Đối với loại hình công ty TNHH, tăng vốn là việc tăng thêm vốn góp của thành viên hiện hữu hoặc nhận thêm vốn góp của thành viên mới (Khoản 1 Điều 68 ); Đối với loại hình công ty cổ phần, tăng vốn gắn liền với việc phát hành thêm cổ phần. Trường hợp […]

-

Hạch toán tăng tài sản cố định

Hạch toán tăng tài sản cố định 1. Tài khoản sử dụng: TK 211 “Tài sản cố định” – TK 2111 “TSCĐ hữu hình” – TK 2112 “TSCĐ thuê Tài chính” – TK 2113 “TSCĐVô hình” 2. Kết cấu Tài khoản Các hồ sơ giấy tờ liên quan cho một bộ tài sản Tờ trình, […]

-

Hợp đồng hợp tác kinh doanh (Business cooperation contract – BCC) là gì? Kế toán giao dịch BCC

Hợp đồng hợp tác kinh doanh (tiếng Anh: Business cooperation contract, viết tắt: BCC) là thỏa thuận bằng hợp đồng của hai hoặc nhiều bên để cùng thực hiện hoạt động kinh tế nhưng không hình thành pháp nhân độc lập. Hình minh họa. Nguồn: brandq.com Hợp đồng hợp tác kinh doanh (Business cooperation contract) […]

-

HƯỚNG DẪN CÁCH LẬP BÁO CÁO TÀI CHÍNH

HƯỚNG DẪN CÁCH LẬP BÁO CÁO TÀI Trong bài viết này dayhocketoan.com xin được chia sẻ những nguyên tắc chung cũng như kiến thức cơ sở để kế toán có thể lập BCTC và bảng cân đối kế toán Đến hẹn lại lên k ế toán chúng ta lại phải căng mắt để lập BCTC.Đối với […]

-

Khái niệm phân loại tài sản cố định

Khái niệm, phân loại tài sản cố định I. Khái niệm TSCĐ là những tài sản có giá trị lớn, thời gian sử dụng dài, khi tham gia vào quá trình sản xuất, nó sẽ bị hao mòn dần và giá trị của nó được chuyển dịch từng phần vào chi phí sản xuất kinh […]