-

Phân biệt kế toán quản trị, kế toán tài chính và kế toán tổng hợp

PHÂN BIỆT KẾ TOÁN QUẢN TRỊ, KẾ TOÁN TÀI CHÍNH VÀ KẾ TOÁN TỔNG HỢP Theo phần đa chuyên gia kinh tế, Kế toán gồm 4 bộ phận: · Lý thuyết hạch toán kế toán · Kế toán tài chính · Kế toán quản trị · Kiểm toán. Kế toán quản trị và kế toán […]

-

Phân biệt quyết định 48 và quyết định 15

PHÂN BIỆT QĐ 48 VÀ QĐ 15 Sự khác biệt giữa Quyết định số 15/2006/QĐ-BTC và Chế độkế toán doanh nghiệp nhỏ và vừa ban hành theo Quyết định 48/2006/QĐ-BTC Sự khác nhau cơ bản giữa Chế độ kế toán doanh nghiệp ban hành theo Quyết định số 15/2006/QĐ-BTC và Chế độ kế toán doanh […]

-

Sai sót dễ gặp phải trong công tác kế toán thuế

Kế toán cần sự tỉ mỉ chú đáo đúng và chi tiết tới từng con số, mỗi nghiệp vụ, mỗi quá trình đều cần tới các thủ tục giấy tờ nhiều khi người thực hiện không để ý tới hoặc không lường trước. Một sai sót dù rất nhỏ cũng có thể dẫn đến nhiều […]

-

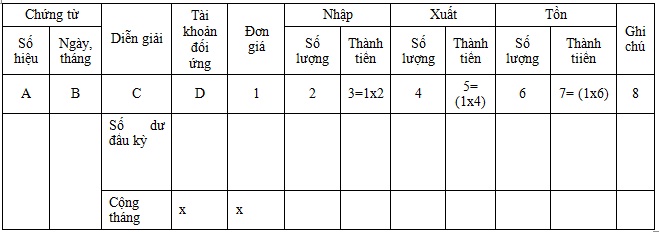

Về sổ kế toán chi tiết hàng tồn kho

Chế độ kế toán doanh nghiệp quy định trong trường hợp doanh nghiệp ghi sổ kế toán thủ công thì phải sử dụng đúng mẫu biểu các sổ kế toán tổng hợp. Đối với các sổ chi tiết thì các doanh nghiệp căn cứ vào các mẫu biểu hướng dẫn trong chế độ kế toán […]

-

Cách Hạch toán dự phòng tổn thất tài sản kế toán sử dụng tài khoản 229

Cách Hạch toán dự phòng tổn thất tài sản kế toán sử dụng tài khoản 229 – Thông tư 200 được chia sẻ trong bài viết dưới đây I, Nguyên tắc kế toán 1. Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm các khoản dự phòng […]

-

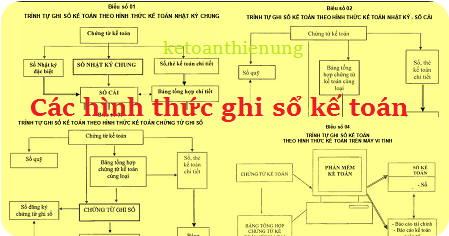

Các hình thức ghi sổ kế toán theo Thông tư 200 và 133

Theo Thông tư 200 có 5 hình thức ghi sổ kế toán, theo Thông tư 133 có 4 hình thức ghi sổ kế toán, xin tổng hợp các hình thức ghi sổ kế toán mới nhất để các bạn cùng tham khảo – DN bạn đang sử dụng chế độ kế toán theo Thông tư […]