-

49 nghiệp vụ kế toán thường dùng nhất kế toán cần ghi nhớ

Sau đây là 49 nghiệp vụ kế toán thường dùng nhất kế toán cần ghi nhớ. 49 nghiệp vụ kế toán thường dùng nhất kế toán cần ghi nhớ bao gồm nghiệp vụ: TIỀN MẶT – TIỀN GỬI, MUA VÀO, PHÂN BỔ, TSCD, BÁN HÀNG, CÔNG NỢ, CHI PHÍ – GÍA THÀNH. 49 nghiệp vụ kế […]

-

Các bút toán kết chuyển cuối kỳ

1. Hạch toán các bút toán về tiền lương cuối tháng ( căn cứ vào bảng lương ) Tính tiền lương phải trả CBCNV Nợ TK 6421 Tổng lương của bộ phận bán hàng Nợ TK 6422 Tổng lương của bộ phận quản lý Có TK 334 Tổng lương phải trả cho CNV Trích […]

-

Cách tập hợp – Hạch toán chi phí trong xây dựng

Trong sản xuất xây lắp, do đặc điểm sản phẩm có tính đơn chiếc nên đối tượng hạch toán chi phí sản xuất thường là theo đơn đặt hàng hoặc cũng có thể đó là một hạng mục công trình, một bộ phận của một hạng mục công trình, nhóm hạng mục công trình, một […]

-

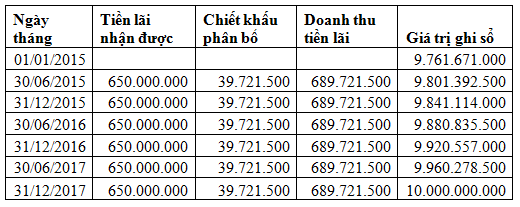

Kế toán đầu tư trái phiếu nắm giữ đến ngày đáo hạn

Tác giả: Nguyễn Mạnh Hiền Các khoản đầu tư vào trái phiếu được hạch toán tuỳ thuộc theo mục đích nắm giữ của nhà đầu tư. Nếu khoản trái phiếu được mua vào với mục đích bán lại trong tương lai và hưởng lãi từ sự chênh lệch giữa giá mua và giá bán thì […]

-

Xử lý các trường hợp liên quan đến tài sản cố định

Xử lý các trường hợp liên quan đến tài sản cố định Câu 1: Xin hỏi hiệu lực áp dụng của Thông tư 45 về quản lý khấu hao tài sản cố định từ ngày 10/06/2013 nhưng cho năm tài chính 2013. Như vậy việc ghi giảm tài sản (đối với tài sản cố định […]