Ngày 26/08/2016, Bộ Tài chính vừa ban hành Thông tư 133/2016/TT-BTC về việc hướng dẫn Chế độ Kế toán Doanh nghiệp nhỏ và vừa thay thế Quyết định số 48/2006/QĐ – BTC. Thông tư này có hiệu lực thi hành từ ngày 01/01/2017. Để giúp cho doanh nghiệp nắm bắt kịp thời và đầy đủ các thay đổi của Thông tư 133/2016/TT-BTC, chủ động thực hiện các thay đổi nhằm tuân thủ Pháp luật Kế toán, đặc biệt là phương pháp kế toán dự phòng tổn thất tài sản

Tổng quan bài viết

1. Phương pháp kế toán dự phòng giảm giá chứng khoán kinh doanh

a. Khi lập Báo cáo tài chính, căn cứ vào biến động giá trị thị trường của từng mà, loại chứng khoán kinh doanh, nếu số dự phòng phải trích lập kỳ này lớn hơn số dự phòng đã trích lập từ kỳ trước, kế toán trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 229 – Dự phòng tổn thất tài sản (2291).

b. Khi lập Báo cáo tài chính, căn cứ vào biến động giá trị thị trường của từng loại chứng khoán kinh doanh, nếu số dự phòng phải trích lập kỳ này nhỏ hơn số phòng đã trích lập từ kỳ trước, kế toán hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2291 )

Có TK 635 – Chi phí tài chính.

2. Phương pháp kế toán dự phòng tổn thất đầu tư vào đơn vị khác

a. Khi lập Báo cáo tài chính, nếu số dự phòng phải trích lập kỳ này lớn hơn số dự phòng đã trích lập từ kỳ trước, kế toán trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 229 – Dự phòng tổn thất tài sản (2292).

b. Khi lập Báo cáo tài chính, nếu số dự phòng phải trích lập kỳ này nhỏ hơn số dự phòng đã trích lập từ kỳ trước, kế toán hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2292)

Có TK 635 – Chi phí tài chính.

c. Khi tổn thất thực sự xảy ra, các khoản đầu tư không còn khả năng thu hồi hoặc giá trị thu hồi thấp hơn giá gốc ban đầu, doanh nghiệp có quyết định dùng khoản dự phòng tổn thất đầu tư vào đơn vị khác đã trích lập để bù đắp tổn thất, ghi:

Nợ các TK 111,112,… (nếu có)

Nợ TK 229 – Dự phòng tổn thất tài sản (2292) (số đã lập dựphòng)

Nợ TK 635 – Chi phí tài chính (số chưa lập dự phòng)

Có TK 228 – Đầu tư góp vốn vào đơn vị khác (giá gốc khoản đầu tư bị tổn thất).

3. Phương pháp kế toán dự phòng phải thu khó đòi

a. Khi lập Báo cáo tài chính, căn cứ các khoản nợ phải thu được phân loại là nợ phải thu khó đòi, nếu số dự phòng nợ phải thu khó đòi cần trích lập ở kỳ kế toán này lớn hơn số dự phòng nợ phải thu khó đòi đã trích lập ở kỳ kế toán trước chưa sử dụng hết, kế toán trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 642 – Chi phí quản lý kinh doanh

Có TK 229 – Dự phòng tổn thất tài sản (2293).

b. Khi lập Báo cáo tài chính, căn cứ các khoản nợ phải thu được phân loại là nợ phải thu khó đòi, nếu số dự phòng nợ phải thu khó đòi cần trích lập ở kỳ kế toán này nhỏ hơn số dự phòng nợ phải thu khó đòi đã trích lập ở kỳ kế toán trước chưa sử dụng hết, kế toán hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2293)

Có TK 642 – Chi phí quản lý kinh doanh.

c. Đối với các khoản nợ phải thu khó đòi khi xác định là không thể thu hồi được, kế toán thực hiện xóa nợ theo quy định của pháp luật hiện hành. Căn cứ vào quyết định xóa nợ, ghi:

Nợ các TK 111,112, 331, 334….(phần tổ chức cá nhân phải bồi thường)

Nợ TK 229 – Dự phòng tổn thất tài sản (2293) (phần đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý kinh doanh (phần được tính vào CP)

Có các TK 131, 138, 128,…

d. Đối với những khoản nợ phải thu khó đòi đã được xử lý xóa nợ, nếu sau đó lại thu hồi được nợ, kế toán căn cứ vào giá trị thực tế của khoản nợ đã thu hồi được, ghi:

Nợ các TK 111, 112,….

Có TK711 – Thu nhập khác.

đ) Đối với các khoản nợ phải thu quá hạn được bán theo giá thỏa thuận, tùy từng trường hợp thực tế, kế toán ghi nhận như sau:

– Trường hợp khoản phải thu quá hạn chưa lập dự phòng phải thu khó đòi,

Nợ các TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 642 – Chi phí quản lý kinh doanh (số tổn thất từ việc bán nợ)

Có các TK 131, 138,128,…

– Trường hợp khoản phải thu quá hạn đã lập dự phòng phải thu khó đòi nhưng số đã lập dự phòng không đủ bù đắp tổn thất khi bán nợ thì số tổn thất còn lại được hạch toán vào chi phí quản lý doanh nghiệp, ghi:

Nợ các TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 229 – Dự phòng tổn thất tài sản (2293) (số đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý kinh doanh (số tổn thất từ việc bán nợ)

Có các TK 131, 138,128, …

4. Phương pháp kế toán dự phòng giảm giá hàng tồn kho

a. Khi lập Báo cáo tài chính, nếu số dự phòng giảm giá hàng tồn kho phải lập kỳ này lớn hơn số đã trích lập từ các kỳ trước, kế toán trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 229 – Dự phòng tổn thất tài sản (2294).

b. Khi lập Báo cáo tài chính, nếu số dự phòng giảm giá hàng tồn kho phải lập kỳ này nhỏ hơn số đã trích lập từ các kỳ trước, kế toán hoàn nhập phần chênh lệch,

Nợ TK 229 – Dự phòng tổn thất tài sản (2294)

Có TK 632 – Giá vốn hàng bán.

c. Kế toán xử lý khoản dự phòng giảm giá hàng tồn kho đối với vật tư, hàng hóa bị hủy bỏ do hết hạn sử dụng, mất phẩm chất, hư hỏng, không còn giá trị sử dụng, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (số được bù đắp bằng dự phòng)

Nợ TK 632 – Giá vốn hàng bán (nếu số tổn thất cao hơn số đã lập dự phòng)

Có các TK 152, 153, 155, 156.

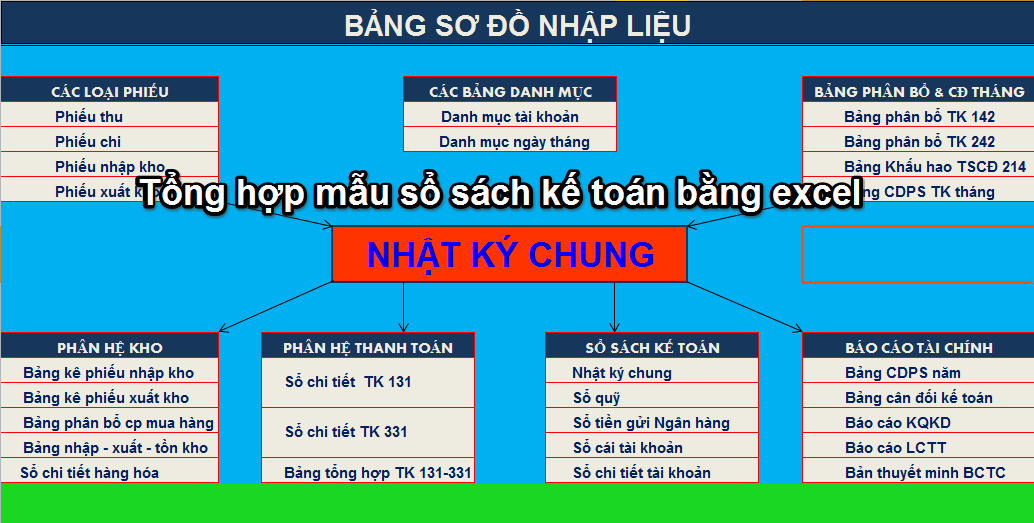

Xem thêm: