-

Phương pháp kế toán hợp đồng hợp tác kinh doanh chia lợi nhuận sau thuế

Các doanh nghiệp luôn có hoạt động hợp tác kinh doanh. Hợp tác kinh doanh theo quy định của Thông tư 200/2014/TT-BTC có 3 phương pháp là Phương pháp kế toán hợp đồng hợp tác kinh doanh chia lợi nhuận sau thuế – Kế toán Centax Phương pháp kế toán hợp đồng hợp tác kinh […]

-

Phương pháp kế toán tăng tài sản cố định theo Thông tư 133 – TK 211

Ngày 26/08/2016, Bộ Tài chính vừa ban hành Thông tư 133/2016/TT-BTC về việc hướng dẫn Chế độ Kế toán Doanh nghiệp nhỏ và vừa thay thế Quyết định số 48/2006/QĐ-BTC. Thông tư này có hiệu lực thi hành từ ngày 01/01/2017. Để giúp cho doanh nghiệp nắm bắt kịp thời và đầy đủ các thay […]

-

Phương pháp khấu hao TSCĐ theo số dư giảm dần có điều chỉnh

Doanh nghiệp thực hiện đăng ký phương pháp trích khấu hao TSCĐ theo phương pháp khấu hao theo số dư giảm dần có điều chỉnh căn cứ vào điều kiện áp dụng phương pháp khấu hao. Mức trích khấu hao tài sản cố định theo phương pháp số dư giảm dần có điều chỉnh được […]

-

Xử lý các trường hợp kê khai bổ sung điều chỉnh thuế GTGT

Xử lý các trường hợp kê khai bổ sung điều chỉnh thuế GTGT Trường hợp 1: Người nộp thuế lập hồ sơ kê khai bổ sung, điều chỉnh chỉ làm giảm số thuế GTGT còn được khấu trừ (không phát sinh số thuế GTGT phải nộp) thì người nộp thuế không phải nộp bổ sung […]

-

20 basic and advanced excel exercises have solution

20 basic and advanced excel exercises have solution Basic excel exercises to improve the details and specific solutions to help learners understand when using excel. The most basic form you should learn when learning about basic excel. You are struggling in finding exercises to practice on excel. Come to Tinhocaz you will have the best […]

-

Phương pháp tính giá nhập kho hàng hoá, công cụ dụng cụ, nguyên vật liệu

Phương pháp tính giá nhập kho hàng hoá, công cụ dụng cụ, nguyên vật liệu * Trong hạch toán giá nhập được tính theo giá thực tế (giá gốc): Giá nhập kho = Trị giá mua hàng hoá + chi phí mua hàng + Trường hợp DN là đơn vị phương pháp khấu trừ thuế […]

-

Phương pháp tính giá xuất kho hàng hoá, công cụ dụng cụ, nguyên vật liệu

* Trên thực tế phải căn cứ vào hoạt động của DN kế toán có thể lựa chọn các phương pháp tính giá sao cho thuận lợi trong quá trình tính toán và phỉa sử dụng đúng nguyên tắc nhất quán trong hạch toán. Trường hợp nếu có thay đổi phương pháp phải có […]

-

Quy định về chữ ký trên hóa đơn, chứng từ kế toán

Chứng từ kế toán phải có đủ chữ ký. Chữ ký trên chứng từ kế toán phải được ký bằng bút mực. Không được ký chứng từ kế toán bằng mực đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Chữ ký trên […]

-

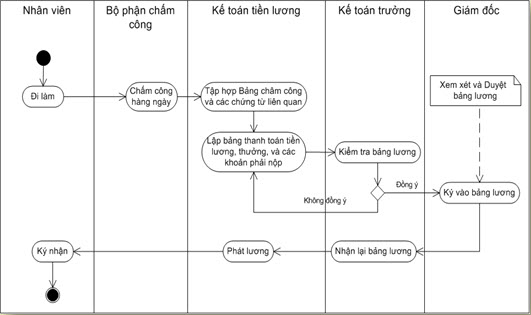

Quy trình tính và thanh toán tiền lương

Xem thêm – Bước 1: Bộ phận chấm công thực hiện việc chấm công hàng ngày cho nhân viên, cuối tháng chuyển cho Kế toán tiền lương. – Bước 2: Kế toán tiền lương tập hợp Bảng chấn công và các chứng từ liên quan. – Bước 3: Căn cứ vào Bảng chấm công, Kế […]

-

Tài liệu hướng dẫn thực hành thuế môn bài

LUẬT THUẾ CƠ BẢN: THUẾ MÔN BÀI 1. Doanh nghiệp mới thành lập – Đối với DN mới thành lập, nhưng chưa đi vào hoạt động sản xuất kinh doanh thì phải kê khai nộp thuế môn bài trong vòng 30 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký kinh doanh. – […]